В рамках подготовки новой стратегии химического комплекса России, ИХТЦ проводит анализ внешнего окружения, то есть ситуации на глобальном рынке и в ведущих странах-производителях химической продукции. Аналитики инжинирингового центра собрали информацию по основным трендам, которые играют ключевую роль в химической промышленности Китая, США, Германии, Японии, Индии.

Глобальный контекст: мода на протекционизм и промышленную политикуТорговая война между США и Китаем, запущенная администрацией Трампа в 2018 году, в которую включился Европейский союз, упадок мировых экономических институтов (ВТО как арбитражный орган фактически не функционирует, США блокирует заполнение вакансий в группе, которая занимается решением споров между странами), мода на протекционизм меняют мировые производственные цепочки, в первую очередь в критических секторах промышленности.

Правительства стран мира вводят торговые санкции в четыре раза чаще, чем в 1990-х годах, согласно данным исследовательской организации Global Sanctions Database. Они также более тщательно проверяют иностранные инвестиции и нередко запрещают инвестиции в «стратегические» компании. Некоторые страны фактически экспроприируют активы. Так, в 2024 году году правительство Мексики фактически распорядилось конфисковать водородный завод, принадлежащий французской фирме.

Политики отчаянно соревнуются за создание внутренних цепочек поставок и местной промышленности — не в угле и стали, как в послевоенный период, а в чистой энергии, электромобилях и компьютерных чипах. По некоторым подсчетам, правительства по всему миру приняли более 1500 политико-экономических мер по продвижению конкретных отраслей в 2021 и 2022 годах, по сравнению с почти полным их отсутствием в начале 2010-х годов.

США направляют миллиарды долларов в привилегированные фирмы для увеличения производства чистой энергии и компьютерных чипов. Хорошо финансируемые программы по стимулированию внутреннего производства включают в себя «Сделано в Европе», «Сделано в Индии» и «Будущее сделано в Австралии». В документе МВФ, говорится о 74% вероятности того, что субсидия на определенный продукт в крупной экономике будет встречена субсидией на тот же продукт от другой крупной экономики в течение года.

Количество глобальных торговых ограничений каждый год неуклонно растет: с примерно 650 новых рестрикций в 2017 году между странами до более чем 3000 в 2023 году. Торговые войны касаются не только сектора электромобилей, полупроводников и критически важных минералов. Аналитический отдел ИХТЦ собрал и проанализировал антидемпинговые тарифы, которые действуют или планируются к вводу на химическую продукцию между ЕС и США, США и Китаем, ЕС и Китаем. Эти тарифы показательны с точки зрения того, какие химические продукты находятся в центре внимания регуляторов.

Мировые тренды развития химической промышленности

Про рецессию в обрабатывающей промышленности в Европе, химическом комплексе в частности, все в курсе. Помимо причин, которые лежат на поверхности ― последствия непродуманной политики в период пандемии, отказ от российских поставок нефти и газа, роста цен на энергоносители ― серьезную роль играет фанатичное следование принципам ESG-повестки и «зеленого перехода».В этом отношении интересны новые направления «релокации» крупных химических и транснациональных компаний:

- В США, поскольку промышленная энергия здесь уже стоит дешевле, чем в Китае. Европейская промышленность при таких тарифах все менее конкурентоспособна.

- В Индию и Вьетнам, как источники дешевой рабочей силы и растущие рынки потребления химической продукции.

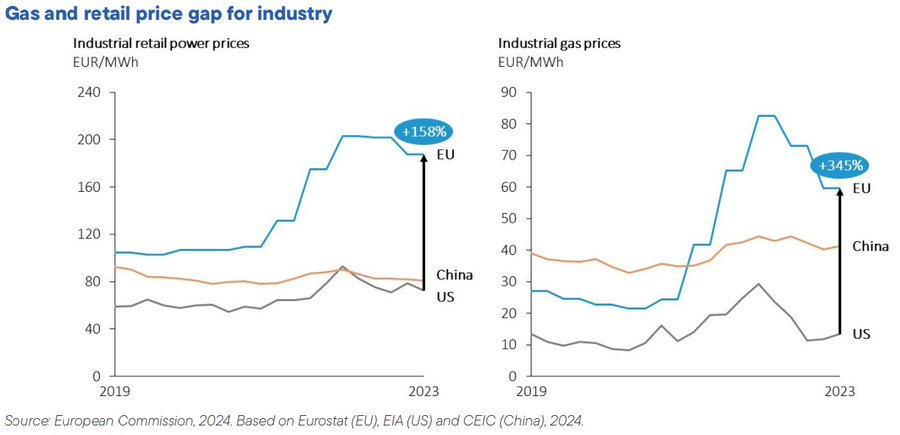

Промышленные предприятия ЕС сейчас вынуждены платить за электроэнергию на 158% больше, чем в США, и на 345% больше за природный газ.

Международная кооперация в химической отрасли

Аналитики ИХТЦ оценивают локализацию производств в базовой и специальной химии в целом как высокую в Китае, США, Германии, Индии, Японии, Турции. В Индии есть существенная зависимость в базовой химии от импорта. В Германии базовая химия в основном идет на внутренний рынок. В этом плане перспективными рынками сбыта базовой и специальной химии для России являются страны-соседи: Казахстан, Прибалтика, Узбекистан, Монголия.

Практически во всех рассмотренных странах с развитым или активно развивающимся химическим комплексом уровень международной кооперации можно оценить как высокий. В Японии традиционно мало химических производств транснациональных компаний. Индия проводит политику активного привлечения иностранных инвестиций. Транснациональные компании из-за торговой войны Китая и США реализуют стратегию «Китай плюс один», и Индия с ее быстрорастущим рынком потребления является выгодным вариантом.

Китай уже долгое время использует стратегию привлечения производителей, которые инвестируют в местную промышленность. Например, из 10 ведущих компаний по производству покрытий в Китае 4 являются местными и 6 иностранными. Более того, по одной из оценок, от трети до половины руководителей высшего звена китайских химических компаний имеют значительный опыт работы в транснациональных корпорациях. Активными инвестициями в производство базовой и тонкой химии в Китае занимаются компании BASF, DuPont, Bayer, Exxonmobil, Shell, Evonik Industries и др. Есть и движение в обратном направлении, китайские компании активно заходят в другие страны. В Германии создана совместная Китайско-Немецкая торговая палата, которая может способствовать приходу китайских компаний.Химические компании, которые пришли на рынок США: 2022 BASF (МДИ) 2023 Ineos (этиленоксид, гликоли) 2018 Wanhua (МДИ) 2024 Honda (комп. батарей) 2026 (план) Syensqo (комп. батарей) 2029 (план) Soulbrain (полупроводники) 2022 Formosa Plastics (базовые п/м) 2022 LG Chem (комп. батарей) 2022 Sumitomo (полупроводники) 2023 Evonik (полупроводники).

Химические компании, которые ушли с рынка США: 2021 BASF (катализаторы) 2024 Indorama (ТФК) 2023 SABIC (базовые п/м) 2024 Ineos (стирол) 2024 Ineos (пара-ксилол).

Ключевые тренды развития химической промышленности

Топ стран по производству добавленной стоимости в химической промышленности, 2020 год

Продажи химических продуктов по 10 крупнейшим странам-производителям, 2012/2022 гг.

Китай

После программы «Сделано в Китае 2025» Китай больше сосредоточился на новых химических веществах для новых применений, в том числе в батареях, полупроводниках и солнечных панелях, при сильной государственной поддержке. В базовой химии Китай наращивает свои позиции в качестве нетто-экспортера. В очень немногих товарных химических продуктах Китай является нетто-импортером. Например, в Китае есть избыточные мощности по полипропилену. Тем не менее, у него есть дефицит торговли специальными химикатами. В результате, Министерство промышленности и информационных технологий Китая (MIIT) сосредоточено на наращивании возможностей Китая в области специальной химии.

Хотя китайские предприятия и увеличивают мощности и объемы выпуска базовой и тонкой химии, в планах разрабатываются процессы замкнутого цикла для минимизации промышленных отходов и переход от синтетических материалов к натуральным: замена синтетических волокон искусственными и натуральными, уход от этиленовых циклов к карбидным, использования в качестве основного сырья органического синтеза углекислый газ, использования безцианового метода выделения золота из руды и т. д. Для реализации проектов Китай открыл возможность инвестирования в свою промышленность транснациональным (BASF, ExxonMobil) и частным предприятиям.

Индия

Индийская химическая промышленность достаточно хорошо диверсифицирована и охватывает более 80000 коммерческих продуктов. Это шестой по величине производитель химии в мире. Ожидается, что отрасль будет расти со среднегодовым темпом роста от 8 до 10 процентов и достигнет около 400 миллиардов долларов к 2030 году по сравнению со 165 миллиардами долларов в конце 2020 финансового года. В 2022 г. она оценивалась в 220 млрд долл. США, к 2025 году ожидается рост до 304 млрд. Индия мировой лидер по производству красителей (доля 16–18%), а также дженериков, биоаналогов и вакцин (доля 50%). Занимает третье место в мировом производстве полимеров, четвертое по производству агрохимикатов.

Ключевые тенденции развития химической промышленности

- Создание химических и нефтехимических кластеров и особых инвестиционных регионов.

- Привлечение инвестиций, налоговые льготы, снижение бюрократической нагрузки.

- Расширение производственных мощностей по нефтехимии, сокращение зависимости от импорта по таким продуктам, как стирол, полиэтилен, поливинилхлорид и др.

- Развитие направления специальной химии как перспективного для экспорта товаров с высокой добавленной стоимостью.

- Наиболее перспективными направлениями являются химикаты для личного ухода, добавки для пластмасс, строительные и водоочистные химикаты.

США

Производятся все необходимые продукты базовой и специализированной химии. Огромный ресурс газо- и нефтехимического сырья. Проблемы, стоящие перед химической промышленностью: эмиссия парниковых газов; давление Китая на рынке базовой химии и интермедиатов.

Ключевые тенденции развития химической промышленности

- Респециализация газо- и нефтехимии с производства топлива на получение базовой химии, интермедиатов и простейших полимеров; в ближайшей перспективе вероятно перепроизводство и откат.

- Упор на производство полупроводников, солнечных батарей, электрических батарей и их компонентов.

- Расширение использования биомассы в качестве исходного химического сырья. Переход на технологии с нулевым углеродным следом.

- Переход на экономику замкнутого цикла в полимерах и батареях.

Германия

В целом страны ЕС-27 имееют торговый дефицит в основных неорганических и нефтехимических продуктах, но положительное сальдо торгового баланса в специальных химикатах и потребительских химикатах. Химическая промышленность Германии в 2022 году оценивалась в 146,9 млрд евро и имеет экспортно-направленный характер. Германия производит основные классы химических продуктов, такие как неорганические соединения, продукты нефтехимии и их производные, полимеры, тонкую и специальную химию, моющие средства и средства личной гигиены. Отличительной особенностью химической промышленности Германии от других стран является ее развитая производственная сеть, состоящая из примерно 2100 компаний, 92% которых содержат в своем штате менее 500 сотрудников.

Ключевые тенденции развития химической промышленности

- Развитие тонкой и специальной химии для экспорта в страны Европы и Азии.

- Цифровизация химической промышленности.

- Внедрение принципов циклической экономики.

Япония

Производятся продукты базовой и специализированной химии с акцентом на последнем сегменте. Постепенно теряется национальное производство базовой химии и интермедиатов за счет как закрытия предприятий, так и выноса производств за пределы страны (Индия, Китай, Индонезия). Наиболее передовые и важные экономически направления – полупроводники и биомедицина. Япония имеет 100 % зависимость от импортного газового и нефтяного сырья. Давление на внутренний рынок базовой химии и интермедиатов Китая и, в меньшей степени, Индии.

Ключевые тенденции развития химической промышленности:

- Дальнейшее снижение национального производства базовой химии и интермедиатов. Концентрация на производстве специализированной химии.

- Кооперация с Китаем (Китай – производитель базовой химии и потребитель специализированной, Япония – потребитель базовой химии и производитель специализированной).

- Расширение использования биомассы в качестве исходного химического сырья.

- Дальнейший упор на полупроводниках и биомедицине.

- Переход на технологии с нулевым углеродным следом.

- Переход на экономику замкнутого цикла в топливе и полимерах.

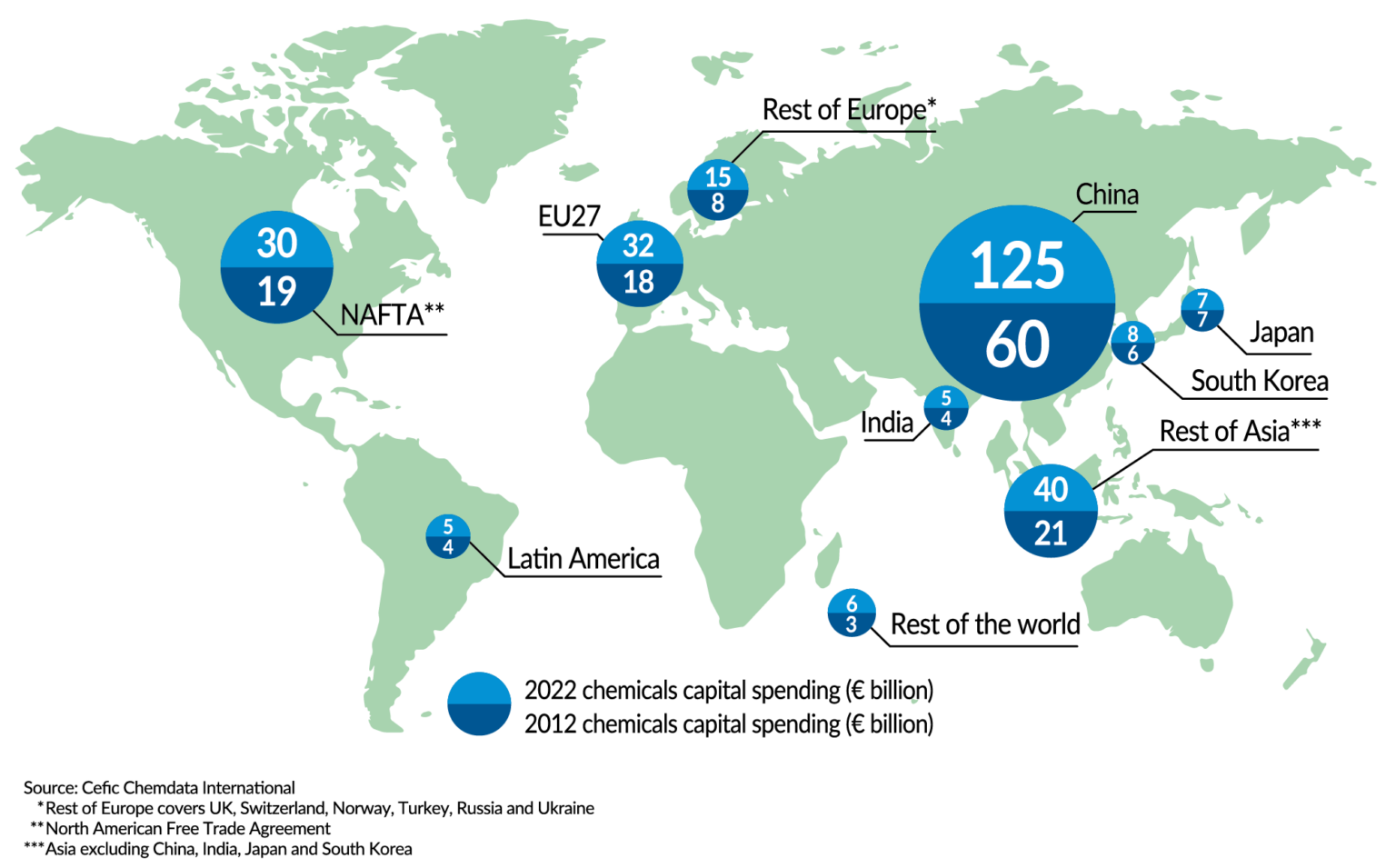

Капитальные вложения в химической промышленности, 2012/2022 гг.

На текущий момент по производству добавленной стоимости в химической промышленности Россия не входит в первую десятку стран. Темпы развития отрасли неплохие (об этом мы подробно расскажем в одном из следующих материалов). Например, по данным Минпромторга, в прошлом году было запущено 500 новых химических производств, а за 9 месяцев 2024 года еще 371. Но для того, чтобы стать конкурентоспособными на международном рынке, достигнуть технологического суверенитета, возможно, понадобится качественный скачок.